|

|||||||

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Notion 3 : le stock moyen

Le stock réel de chaque article variant en permanence selon les achats et les consommations, une mesure ponctuelle de ce stock n'est pas significative. Il est donc préférable de considérer un stock moyen par segment .

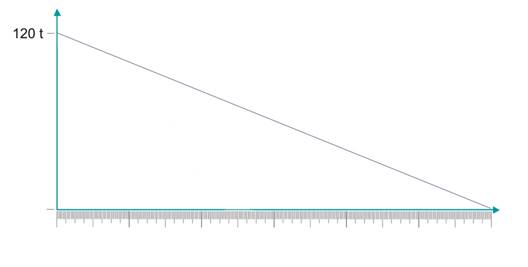

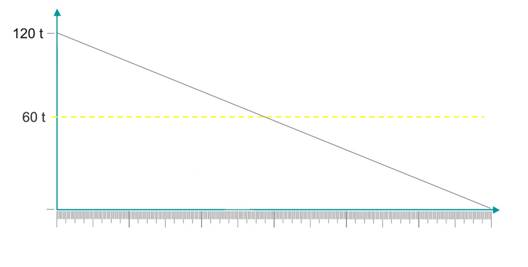

Si l’on approvisionnait en une seule fois la quantité annuelle consommée, nous aurions une représentation graphique telle que celle-ci :

fig.17 : une commande par an

On voit bien que la quantité en stock varie continuellement. Elle est au 1er janvier de 120 tonnes, au 1er février de 110 tonnes, et ainsi de suite jusqu’à être épuisée au 31 décembre. Comment déterminer le niveau de stock moyen de la période de référence ? Ce stock moyen représente la quantité présente en magasin tout au long de l’année. Il existe plusieurs méthodes ayant fait leur preuves.

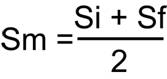

Le stock moyen : la méthode comptable

Du point de vue strictement comptable, le stock moyen de l’année est défini ainsi :

Le stock initial étant mesuré au début de l’année fiscale de référence, le stock final l’étant à la fin de cette même année.

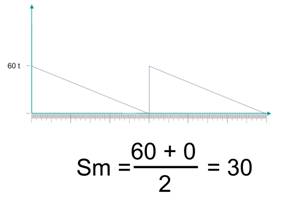

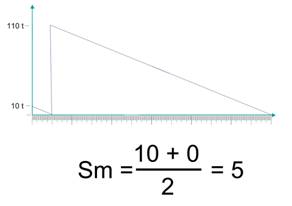

Dans notre exemple, cela donne un stock moyen de 60 tonnes qui, graphiquement, ressemblerait à ceci :

fig.18 : le stock moyen – 1 commande année pleine

Si cette méthode est la plus officielle, elle n’est pas forcément la plus pertinente.

Il n’y a qu’à voir les petites ou grosses manœuvres qui ont lieu aux alentours de ces dates couperets, en vue de faire en sorte qu’ils soient les plus faibles possibles… En voici la démonstration en deux exemples. Dans les deux cas, la consommation annuelle a été de 120 tonnes et il y a eu deux livraisons dans l’année, pourtant, le stock moyen comptable est différent…

fig.19 - 20 : le stock moyen – 1 livraison en cours d’année

Il existe donc d’autres méthodes qui ont l’avantage d’être plus proches de la réalité.

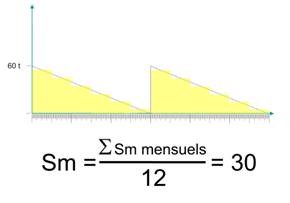

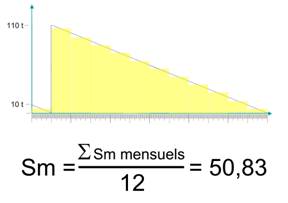

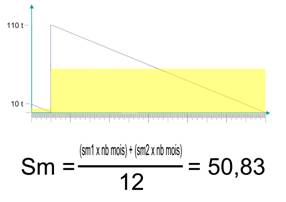

Le stock moyen : la méthode des moyennes périodiques

La formule de calcul reste inchangée, mais la durée de la période de calcul est raccourcie, et, pour la période de référence, on calculera la moyenne des moyennes périodiques.

fig.20- 21 : stocks moyens périodiques

Cette méthode est très souvent employée, du fait de sa facilité à être mise en œuvre. En effet, les systèmes ERP en temps réels permettent d’extraire à tout moment le niveau de stock des articles approvisionnés. Il est courant d’extraire des situations périodiques en début ou fin de mois, ce qui permet de calculer mensuellement le stock moyen par article.

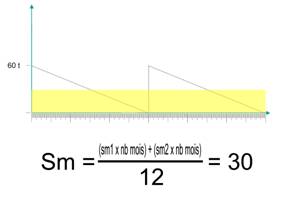

Le stock moyen : la méthode des moyennes inter-évènementielles

Dans cette méthode, le principe est le même, mais les calculs seront effectués à l’intérieur des bornes extrêmes formées par la période de référence, et rythmées par une nature d’évènements prédéfinie. La plupart du temps on opte pour la réception. Les intervalles seront pondérés par leur durée.

fig.22-23 : stocks moyens inter-évènementiels

Les méthodes appliquées s’appuient sur la détermination ou non de la quantité à commander (combien ?), ou de la périodicité de la révision du besoin (quand ?).

.

![]()

| Emacitas.fr | inotti.com | mentions légales | nous recommander | nous contacter |

|

|

||||